2023年10月に始まる「インボイス制度」。

制度開始に近づいてきておりますが、対応準備できていますでしょうか?

この記事ではインボイス制度とはどのようなものか、弁護士・法律事務所はどのような対応が必要かについてお伝えします。

インボイス制度とは

インボイス制度とは、消費税の仕入税額控除の方式の一つで、課税事業者が発行するインボイスに記載された税額のみを控除することができるとする制度のことをいいます。

インボイス制度の正式名称は「適格請求書保存方式」といい、インボイスのことを「適格請求書」といいます。

このページではいずれもインボイス制度・インボイスと呼びます。

買手側が仕入税額控除を受けるためにインボイスを発行する必要があり、インボイスを発行できない事業者に影響するので、重要な制度となります。

消費税の仕入税額控除に関する制度である。

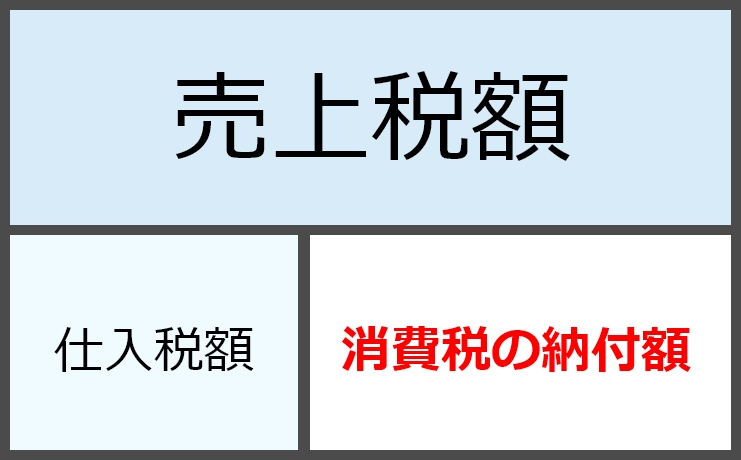

消費税の納付額の計算は、売上税額から仕入税額を控除して求めます。

消費税の納付税額=売上税額-仕入税額

インボイス制度は、売上税額から控除をする仕入税額控除に関する制度です。

インボイス制度における「インボイス」とは

インボイス制度における「インボイス」とは、国税庁によると、

売手が、買手に対し正確な適用税率や消費税額等を伝えるための手段

参考:インボイス制度の概要|国税庁より

とされています。

消費税を請求する売手が買手に対して発行する請求書に、インボイス制度所定の記載義務のある条項が記載されている場合、その請求書はインボイスであるということになります。

インボイスを発行できるのは登録をしたインボイス発行事業者のみ

このインボイスを発行できるのは、登録をしたインボイス発行事業者のみです。

インボイス発行事業者になるためには、国税庁への申請が必要となります。

インボイス制度が批判されているのはどうして?

インボイス制度は色んなところで非難の対象となっています。

その理由としては、インボイス発行事業者になるために、課税事業者になる必要があるためです。

消費税については、課税売上が1,000万円に満たない場合、消費税の課税事業者に該当しません。

しかし、インボイスを発行するためには課税事業者にならざるを得ず、どうしてもインボイスを発行するためには課税売上1,000万円以下であるにもかかわらず課税事業者となって、消費税を納める必要があるのです。

仕入をする側としては、インボイスを発行している仕入先とインボイスを発行していない仕入先であれば、仕入税額控除が受けられるインボイスを発行している仕入先と取引がしたいという結論になります。

そのため、ケースによっては、

- 本来不要な課税をされることになってもインボイス発行事業者に登録する

- 仕入税額控除として控除できる分をディスカウントする

という選択を強いられることになります。

この点がインボイス制度が批判されている原因です。

インボイス制度によって一般的にどのような対応が必要か

インボイス制度が導入されることで、どのような対応が必要なのか確認しましょう。

インボイス制度によって売手(サービスを提供する側)側でやるべきこと

インボイス制度によって売手に発生する業務としては、

- 請求書等の書式を変更する

- インボイスの再交付の要請に対応する

- 交付したインボイスの写しを7年間保存する

- 消費税の計算方法の見直し

- 電子インボイスの場合は電子保管

が必要です。

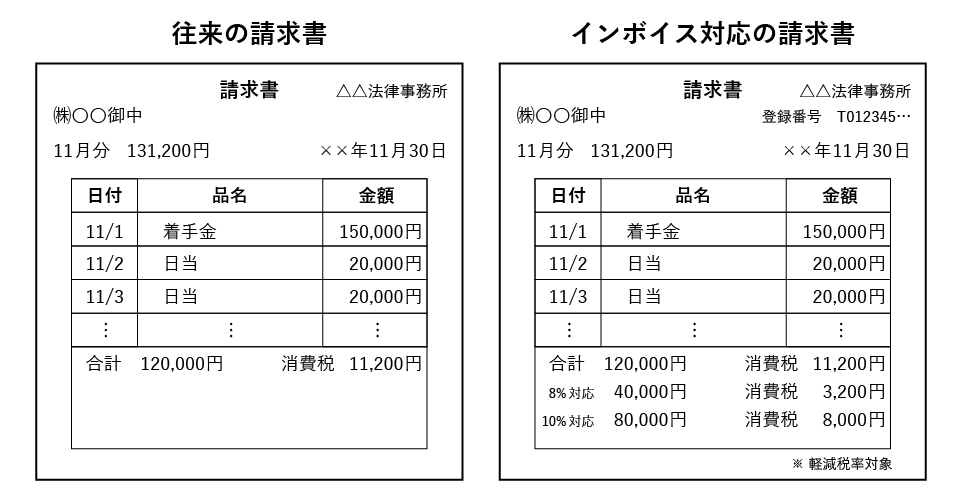

請求書等の書式を変更する

請求書等の書式を変更する必要があります。

これまでは、

- 請求書発行事業者の氏名・名称

- 登録番号

- 取引年月日

- 取引内容(どの品目が軽減税率の対象か)

- 税率ごとに区分して合計した対価の額と適用税率

- 税率ごとに区分した消費税額等

- 書類の交付を受ける事業者の氏名・名称

の記載が必要です。

インボイス制度で新たに記載が必要となったのは

- 登録番号

- 適用税率

- 税率ごとに区分した消費税額等

の3つの項目です。

消費税の計算方法の見直し

インボイス制度の導入によって、消費税の端数計算の処理に変更があります。

消費税の端数を従来は購入したものごとに処理をしていました。

しかし、インボイスでは1つのインボイスについて、税率ごとに1回の端数処理をおこなうとしています。

たとえば、

A 税率 8%

B 税率 8%

C 税率 10%

D 税率 10%

とあった場合、従来は端数処理を、A・B・C・Dそれぞれで行っていたのを、

A+B 税率 8%

C+D 税率 10%

と税率ごとに1回で処理をすることになっています。

請求書の書式の変更をする際に、「税率ごとに区分して合計した対価の額と適用税率」の記載が必要になったところでの処理に関係するので、注意しましょう。

インボイス制度の導入で、請求書の端数処理の計算方法が定められています。

従来の方式では、1つの区分ごとに消費税額の計算を行って、それを合算していました。

しかし、インボイス制度では、税率ごとに区分して合計した額に消費税率をかけ合わせて処理をすることになります。

なお、税率ごとの区分とありますが、法律事務所で請求するものについて8%の軽減税率となるものはないので、気にする必要はありません。

従来

| 品目 | 単価 | 個数 | 合計 | 税込み額 |

|---|---|---|---|---|

| 相談料 | 5,000円 | 1 | 5,000円 | 5,500円 |

| 着手金 | 200,000円 | 1 | 200,000円 | 220,000円 |

| 日当 | 20,000円 | 4 | 80,000円 | 88,000円 |

| 成功報酬 | 400,000円 | 1 | 400,000円 | 440,000円 |

合計 685,000円(税込み753,500円)

インボイス制度

| 品目 | 単価 | 個数 | 合計 |

|---|---|---|---|

| 相談料 | 5,000円 | 1 | 5,000円 |

| 着手金 | 200,000円 | 1 | 200,000円 |

| 日当 | 20,000円 | 4 | 80,000円 |

| 成功報酬 | 400,000円 | 1 | 400,000円 |

合計685,000円 消費税額68,500円

インボイス制度によって買手(サービスを提供される側)に発生する業務

次に、インボイス制度によって買手に発生する業務にはどのようなものがあるか確認しましょう。

- インボイスが必要な取引であるかを分別

- 税率ごとに区分して合計した対価の額と適用税率

- 税率ごとに区分した消費税額等

インボイスが必要な取引であるかを分別

インボイスが必要な取引であるかの分別を行います。

インボイスは、上述した通り仕入税額控除をするために必要です。

そのため、仕入に関係しない取引については、インボイスは不要です。

また、取引先が免税事業者であるような場合には、そもそも消費税がかからないため、インボイスを発行しなくても問題はありません。

分類は、

- インボイスが必要な取引

- ■インボイスを発行できる事業者

- ■インボイスを発行できない事業者

- インボイスが不要な取引

以上の分類で行うのが良いでしょう。

取引先がインボイスを発行できるかの把握

取引先がインボイスを発行できるか、現状非課税事業者であり発行できない場合でもインボイス登録の予定があるのかどうか、などを確認しましょう。

経過措置の適用を受けるための準備

インボイスを発行できない事業者との取引については、仕入税額控除ができなくなるのですが、経過措置として

- 令和8年10月まで:80%の控除が可能

- 令和11年9月30日まで:50%の控除が可能

となっています。

仕入税額控除を受けるためには、請求書の保存と、この経過措置の適用を受ける旨を記載した帳簿の保存が必要となります。

受領したインボイスの写しを7年間保存

買手も受領したインボイスの写しを保存する必要があります。

保存期間は売手と同様に7年間です。

インボイス制度導入による弁護士や法律事務所への変化・対応

では、インボイス制度によって弁護士・法律事務所にはどのような対応が必要なのでしょうか。

課税事業者なのであれば買手としてインボイス制度の導入が必要

弁護士個人・事務所の売上が1,000万円を超えて、消費税の課税事業者となっている場合には、仕入税額控除を受けるためにインボイス制度の導入を検討しましょう。

法律事務所の場合、事務所の賃料や複合機などの備品のレンタル、判例検索や税理士費用などが、仕入税額控除の対象となります。

そのため、買手としてのインボイス制度の導入(消費税の申告のためのフロー見直し、発行してもらったインボイスの保存など)は必要であると考えましょう。

取扱業務分野によるインボイス対応の要否

売手としてインボイス対応が必要かについては、取扱分野によって要否が異なります。

まず、例えば弁護士として法律事務所として、取り扱っている分野が個人法務のみの場合、相手が課税事業者か、免税事業者かを考える必要がありません。

そのため、個人法務のみを受任するのであれば、インボイス対応は必要ないといえます。

逆に、企業法務など、取引対象が課税事業者となる場合には、インボイス発行事業者となっていないと、取引先が仕入税額控除を受けることができないので、インボイス対応を検討する必要があるでしょう。

アソシエイト弁護士(イソ弁)

弁護士でもアソシエイト弁護士の場合には、事務所から給与をもらっている状態で、消費税の申告は必要ありません。

ただし、個人受任を許可してもらっていて、企業法務のような課税事業者を対象とする案件を受任する場合には、弁護士個人としてインボイス対応をするかどうかを検討する必要があります。

ノキ弁(軒先弁護士)の場合

アソシエイト弁護士によう法律事務所に所属している建前になっていても、採算は独立している、いわゆるノキ弁(軒先弁護士)と呼ばれる弁護士については、通常の弁護士・法律事務所と同様に考える必要があります。

つまり、受任する分野が個人法務なのか・企業法務なのか、によって分けて考えるべきです。

複数の弁護士の共同事務所

複数の弁護士が共同で法律事務所を運営しているような場合には、組合契約を結んでいると解釈され、それぞれの弁護士は組合契約における組合員となり、顧客と契約を結ぶことになります。

この場合、組合の事業に係る

- その組合員の全てが適格請求書発行事業者であり、

- 民法第670条第3項に規定する業務執行者などの業務執行組合員が、納税地を所轄する税務署長に「任意組合等の組合員の全てが適格請求書発行事業者である旨の届出書」を提出した場合

以上の2つの要件を満たすことで、インボイスを発行することができます。

例えば2名の共同事務所を開いているような場合で、一方のみの弁護士が受任する場合には契約は個別の契約なので個別に請求するのでこの問題は発生しません。

しかし、外国法共同事業に係る法務事務の場合には、組合契約を結んで組合契約に係る事業として受任することになります。

この場合、インボイスを発行するためには、この制度の適用があるので、発行事業者となっていないとインボイスの発行ができないので注意が必要です。

インボイスの導入の判断要素

インボイスの導入が必要である場合には、どのような要素によって判断をすべきでしょうか。

弁護士としての収入・競争力への影響

まず、特に企業法務が中心であるような場合、顧問先・依頼主が課税事業者であることが非常に多いです。

また、現状非課税事業者である顧問先・依頼主が、このインボイス対応のために課税事業者となることが想定されます。

そのため、新たに顧問先・依頼先を探す場合に、提供できるリーガルサービスの質に決定的な差がない場合、インボイス発行が可能かどうかで選別を行う可能性が非常に高いです。

また、すでに顧問契約を結んでいる課税事業者が、仕入税額控除分顧問契約の契約費用のディスカウントを依頼してくる可能性もあります。

そのため、インボイス対応をするかしないかで、弁護士・法律事務所としての競争力や、収入減につながる可能性があります。

特にこれから顧問契約を増やして事務所規模を拡大しようとしている場合には、インボイスが発行できないことで競争力を落とすことは避けるべきでしょう。

インボイス対応のためにはコストがかかる

インボイス対応のためにはコストがかかります。

請求書のテンプレートを見直す、書類の保存に対応する、などのコストはもちろん、特に非課税事業者にとっては課税事業者になることを選択しなければインボイス発行事業者となれないため、大きな負担を伴います。

この場合には、顧問契約などの法人案件については報酬が少なくなることも覚悟する必要があります。

個人法務と企業法務の割合と、課税事業者となった場合に納税すべき消費税の額とのバランスを考慮するのが良いでしょう。

過渡期にあるような場合には経過措置も上手に利用する

上述した通り、インボイス制度については経過措置があります。

現状すぐに課税事業者となるのが厳しい場合には、経過措置の間に徐々に環境を整えるのが良いでしょう。

非課税事業者である場合でも6年の間に、課税事業者になっても経営を維持できる顧客の獲得をして課税事業者となる、個人法務案件を増やす・個人法務中心に事務所の方針を切り替える、などの長期的な計画を立てるのが良いでしょう。

簡易課税事業者になるという選択も

簡易課税制度は小規模事業者の消費税計算の負担を減らす制度で、消費税の申告における計算方法のひとつです。

簡易課税制度を選択する場合、課税売上高による制限があります。

個人事業主であれば2年前(前々年)、法人であれば2事業年度前(前々事業年度)の売上が5,000万円以下の場合が対象です。

簡易課税では、課税仕入れで支払った消費税分について、「売上にかかる消費税額」に「事業区分に応じて定められた仕入れ率(みなし仕入率)」を掛けて算出します。

そのため仕入控除税額の計算を簡素化でき、煩雑な事務作業を減らし事業者の負担が少なくなります。

また、簡易課税事業者の買い手側においてはインボイス制度の影響をほとんど受けません。

簡易課税では「売上にかかる消費税額」「みなし仕入率」で消費税額を計算します。

そのため、本則課税のように仕入税額を集計・計算する必要はないため、受け取った納品書や請求書が適格請求書でなくとも納税額計算には影響がありません。

また、インボイス制度で仕入税額要件となる「インボイスの保存」も簡易課税事業者の場合は仕入税額控除の要件にならないため、インボイス制度が始まっても買い手側においては対応する必要がありません。

しかし、簡易課税事業者であっても、売り手側においては取引先から適格請求書を求められた場合は、適格請求書発行事業者に登録しなければなりません。

また課税事業者のデメリットとして、一度簡易課税制度を選択すると2年間は本則課税に戻せない、消費税の還付が受けられないなどがあります。

簡易課税事業者にはメリット、デメリットのどちらもあるため、それぞれの状況に合わせて検討してみてください。

まとめ

このページでは、インボイス制度と弁護士・法律事務所の変化・対応についてお伝えしました。

1,000万円以上の売上がある弁護士・法律事務所で顧客に課税事業者が多いような場合には、必ず対応が必要となるのが、インボイス制度です。

ロイオズでは、法律事務所の業務ツールで、業務の一貫としてインボイスの発行もスムーズに行えるように対応しています。

無料のトライアル期間もありますので、是非利用してみてください。